L’istituto della ‘riserva contabile’ (salvo casi straordinari) non è applicabile nell’ipotesi di affidamento a contraente generale. Quando arriverà il momento di accertare le responsabilità di natura disciplinare, contabile, civile (e, speriamo di no, penale) del RUP e di tutti gli ulteriori pubblici ufficiali che hanno omesso di impedire che si radicassero le pretese risarcitorie del contraente generale?

* * *

“Mancanza di trasparenza ed efficienza, irragionevoli vantaggi riconosciuti al contraente generale dell’opera, lievitazione dei costi. Occorre un’attenta valutazione delle riserve in termini di ammissibilità, fondatezza e quantificazione economica preliminarmente all’avvio di qualsiasi procedura di risoluzione delle controversie”

Raffaele Cantone – Presidente Anac (giugno 2015)

* * *

L’istituto della riserva risponde ad una duplice funzione: da un lato, consente all’appaltatore di formulare contestazioni ed avanzare pretese all’Amministrazione committente per il riconoscimento di maggiori compensi, rimborsi o indennizzi che, a qualsiasi titolo, possono insorgere in corso di esecuzione delle opere pubbliche; dall’altro, risponde all’esigenza di assicurare alla stazione appaltante la tempestiva e costante evidenza di tutti i fattori incidenti sui costi dell’appalto che costituiscono oggetto di contrastanti valutazioni delle parti, in modo tale da consentire all’amministrazione di procedere senza ritardo alle verifiche necessarie per accertare la fondatezza della pretese dell’appaltatore e, al tempo stesso, da assicurare la continua evidenza della spesa complessiva occorrente per la realizzazione dell’opera nonché da rendere possibile in qualsiasi momento la valutazione dell’opportunità di recedere dal contratto, in relazione al perseguimento dei fini d’interesse pubblico.

Ma quali considerazioni si possono svolgere nel caso di affidamento a contraente generale?

Innanzitutto, va rilevato che tale ipotesi è – contrariamente a quanto la logica suggerirebbe – tutt’altro, che remota e, soprattutto, che i relativi importi sono di una tale entità da poter incidere in modo significativo, addirittura, sulla finanza pubblica.

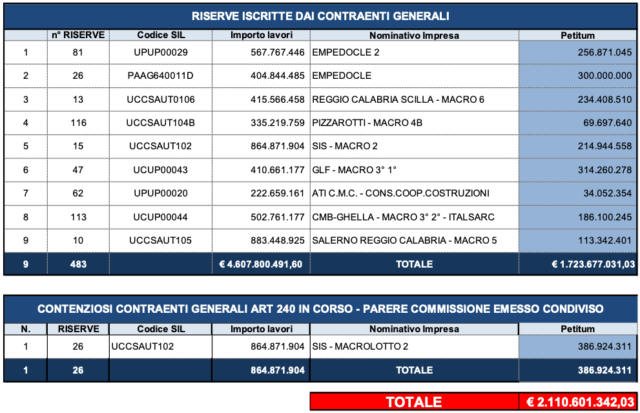

A tale ultimo riguardo, è possibile far riferimento (a mero titolo esemplificativo) all’ammontare delle riserve iscritte nell’ambito degli affidamenti a contraente generale attivati dalla sola ANAS Spa così come risultanti da un prospetto elaborato nel 2015 per relazionare all’Autorità Anticorruzione; un prospetto approssimativo (e speriamo non più attuale per il doveroso mancato riconoscimento di qualsivoglia somma al contraente generale) che, qui di seguito, riportiamo al solo fine di proseguire il nostro intervento e dare contezza della dimensione del problema.

Siamo pronti, tuttavia, ad approfondire e confrontarci ogni eventuale fattispecie ivi elencata pubblicando atti, documenti, richieste di rettifica e repliche di quanti che volessero intervenire.

Oltre 2 MILIARDI DI EURO!

Una situazione catastrofica che la dice lunga sulle degenerazioni e le patologie applicative di un istituto che avrebbe dovuto, in teoria, risolvere quasi tutti problemi della gestione della commessa. Il contraente generale introdotto dalla Legge Obiettivo avrebbe dovuto (nei sogni del Legislatore italiano) farsi carico del rischio economico dell’opera, impegnandosi a fornire “un pacchetto finito” a prezzi, termini di consegna e qualità predeterminati contrattualmente in ragione della sua adeguata esperienza e capacità organizzativa, tecnico – realizzativa e finanziaria.

Ma così, evidentemente, non è stato e le responsabilità personali – sia dal punto di vista contabile sia da quello disciplinare (e non vogliamo neppure ipotizzare quello penale) – quasi sempre non sono state neppure enucleate né, tantomeno, perseguite e sanzionate.

Soprattutto nel confronti del Responsabile del procedimento che (come il suo nome auspica) non dovrebbe essere tenuto mai indenne per qualunque disfunzione, patologia e/o criticità emerse nel corso dell’appalto.

Come ha avuto modo di rilevare la Corte dei Conti «La irragionevole richiesta di ristoro dei maggiori costi sostenuti da parte del Contraente Generale – che costituisce costante malcostume dei soggetti cui vengono affidati appalti di opere pubbliche – è manifestazione di tale disinvoltura contabile, di sfrontato tentativo di drenaggio di denaro pubblico e di palese violazione del principio di correttezza nell’adempimento delle obbligazioni (art. 1175 c.c.) e di buona fede nell’esecuzione del contratto (art.1375 c.c.) che dovrebbe far riflettere l’amministrazione appaltante sull’affidabilità di tali appaltatori quali eventuali partner contrattuali di futuri appalti». Un grido di allarme lanciato nel vuoto e rimasto totalmente inascoltato dalla stazione appaltante che ha continuato, come se nulla fosse, a ritornare a contrattare con le medesime imprese.

L’istituto del general contractor, nei fatti, ha quindi portato benefici solo ed esclusivamente alle poche e fortunatissime imprese: oltre ad avere “mano libera” nella scelta del direttore dei lavori e nella definizione delle condizioni economiche regolatrici dei rapporti contrattuali con i terzi sub-fornitori, i contraenti generali hanno altresì avuto la possibilità – grazie all’incapacità gestionale (o, peggio, alla connivenza) del Responsabile del procedimento – di ribaltare, sulla stazione appaltante, ogni responsabilità derivante dalle anomalie della commessa che, invece, sarebbero dovute rimanere a proprio esclusivo carico.

Non ci risulta che qualche RUP, al momento dell’iscrizione delle plurime riserve, abbia mai eccepito che la Legge attribuisce al contraente generale «l’onere non solo del “rischio di impresa ma anche di quello dell’opera“, con la conseguente irrisarcibilità dei maggiori costi che derivino dall’esecuzione dell’opera stessa» né mai rimarcato «la diversità della figura del Contraente Generale rispetto a quella del comune appaltatore proprio in relazione all’assunzione contrattuale di un’obbligazione di risultato».

Se il Responsabile del procedimento (o, in difetto, i legali interni, i direttori centrali, il direttore generale, i massimi vertici degli organi di amministrazione o controllo della stazione appaltante) avesse tenuto a mente che il general contractor «non può vantare alcun diritto risarcitorio per i maggiori oneri sostenuti nel compimento dell’opera, in virtù dell’assunzione di un’obbligazione di risultato, che gli impone di realizzare l’opera pattuita con ogni mezzo, e della impossibilità di riversare sulla stazione appaltante i maggiori costi che non siano al medesimo imputabili a titolo di responsabilità», i ritardi e gli extra-costi legati all’appalto sarebbero gravati solo ed esclusivamente sul contraente generale.

Il general contractor non può neanche chiedere ulteriori compensi «sia con riferimento al progetto esecutivo sia al progetto definitivo (dell’amministrazione) in quanto verificato dallo stesso Contraente Generale» e, così pure, per i maggiori tempi di esecuzione.

E non basta. Il contraente generale, come ha chiarito la Corte dei conti, non può neanche «chiedere maggiori compensi o danni per le varianti in corso d’opera (art. 9, comma 5, lett. a, del d.lgs. n.190/2002 e artt. 6 e 7-quater del Capitolato Speciale di Affidamento) atteso che, essendo egli tenuto a realizzare l’opera con ogni mezzo, si assume oltre che i rischi di impresa comuni ad ogni appaltatore anche i rischi dell’opera … essendo questo il significato da attribuire all’espressione obbligazione di risultato e l’amministrazione resta esente da risarcimento danni, tranne per fatti a lei imputabili».

Insomma, “le riserve nell’ambito di un contratto di affidamento a Contraente Generale dovrebbero essere iscritte solo per eventi di straordinaria eccezionalità̀ ed imprevedibilità” mentre, nella quasi totalità dei casi verificatisi, il ricorso all’istituto della riserva contabile è, totalmente, incompatibile con la natura del contratto intercorso, considerazione che già̀ di per sé rende inammissibili le richieste risarcitorie del general contractor poiché il ristoro dei maggiori oneri sono da ricomprendere nel rischio tipico da questi assunto.

Diversamente opinando, sussiste il rischio di instaurare e/o proseguire un contenzioso dinanzi al Giudice ordinario che – peggio se fuorviato da un Consulente Tecnico di Ufficio più interessato alla propria parcella che alla tutela degli interessi pubblici – potrebbe, inavvertitamente, dirimere una questione che non ha neppure ragion d’essere e, casomai, riconoscere (anche solo in parte) le pretese risarcitorie del contraente generale.

In tali circostanze, è quindi necessario che gli organi deputati al controllo del buon andamento della Pubblica Amministrazione (soprattutto nel caso di esposti o denunce) acquisiscano e valutino tutta la documentazione utile per:

- accertare la sussistenza di presupposti legislativi che possano giustificare la legittimità amministrativa (ancor prima di quella strettamente tecnica) e la coerenza normativa tra le pretese risarcitorie e l’istituto del contraente generale;

- accertare l’effettiva riconducibilità delle riserve contabili a cause estranee alle obbligazioni contrattualmente assunte dal contraente generale;

- accertare che l’importo complessivo delle riserve non sia superiore al venti per cento dell’importo contrattuale;

- escludere che le riserve contabili siano riconducibili alla responsabilità del “Direttore dei lavori” (nominato dal contraente generale);

- valutare l’attività del “Direttore dei lavori” ed in particolare quella relativa alle pretese risarcitorie del Contraente generale;

- valutare l’attività del “Collaudatore” ed in particolare quella relativa alle pretese risarcitorie del Contraente generale;

- valutare l’attività degli ulteriori soggetti preposti alla conduzione dell’appalto ed all’Alta vigilanza e controllo per conto della stazione appaltante (Responsabile del procedimento, Componenti dell’Ufficio di Alta sorveglianza) ed in particolare quella relativa alle pretese risarcitorie del Contraente generale;

- valutare l’attività di ispezione e controllo svolta dall’ANAC – Autorità Nazionale Anticorruzione (e, prima di essa, dall’AVCP – Autorità per la vigilanza sui lavori pubblici) relativamente all’affidamento ad uno specifico contraente generale ed alle riserve da quest’ultimo iscritte.

… e, soprattutto, adottare ogni necessario provvedimento per l’accertamento delle eventuali responsabilità personali (di natura contabile, civile, penale e disciplinare) a carico del (ir)responsabile del procedimento e di tutti gli ulteriori pubblici ufficiali che abbiano concorso (oppure omesso di impedire) che si radicassero e rafforzassero le pretese risarcitorie del contraente generale. E ciò, indipendentemente dall’effettiva percezione di somme da parte di quest’ultimo e/o dalle modalità con le quali la corresponsione di tali somme è avvenuta (accordo bonario, transazione, sentenza giudiziale, etc.).

Avvertenza – Non nutriamo il benché minimo sospetto che quanto sopra evidenziato possa ritenersi indice di pratiche illecite e riteniamo che il comportamento di funzionari, dirigenti e amministratori delle stazioni appaltanti (salvo prova contraria) si sia ispirato – nonostante i danni che ne possano essere derivati per l’Erario – al rispetto dei principi di legalità, imparzialità e buon andamento che sottendono l’agire della Pubblica Amministrazione. Siamo pronti, comunque, a pubblicare atti, documenti e repliche di tutti coloro che volessero intervenire, se del caso confrontandoci su casi concreti (alcuni dei quali, per quanto ci risulta, ancora in corso).

AppaltiLeaks® – Riproduzione riservata – 03 dicembre 2019

{kind=link}