Quali sono le possibili condotte illecite nel corso del procedimento per la risoluzione bonaria delle controversie? Non sarebbe il caso di inserire tra le priorità investigative del 2020 un’ampia ed approfondita indagine sull’operato delle commissioni nominate per gli accordi bonari che costano all’Erario miliardi di euro? Siamo sicuri che i furbetti del cartellino siano più dannosi di avvocati e ingegneri intenti a risarcire le imprese per coprire o sfruttare colpe dei propri colleghi o superiori?

Il 2019, come già gli esercizi precedenti, è stato caratterizzato dal moltiplicarsi di fenomeni di mala gestio della cosa pubblica. In tale contesto, alla Guardia di Finanza è stato, ancora una volta, devoluto un ruolo fondamentale nel contrasto e nella repressione della corruzione, intesa nella nozione più̀ ampia che va oltre lo specifico reato di corruzione e del complesso di reati contro la pubblica amministrazione, ma che può identificarsi nella “maladministration”, vale a dire con l’assunzione di decisioni devianti dalla cura dell’interesse generale, a causa del condizionamento improprio da parte di interessi particolari, che vanno ad intaccare il principio costituzionale di imparzialità, imprescindibile per le pubbliche amministrazioni.

La recente cronaca giudiziaria ha continuato a portare alla luce piccole e grandi ruberie messe in atto, attraverso condotte concussive, dai pubblici ufficiali preposti alla conduzione dell’appalto che agevolati dall’uso illegittimo e distorto dell’accordo quadro e dall’assenza di un progetto a base di gara (circostanza, incredibilmente, ancora tollerata dall’ANAC) hanno vita facile, ormai da circa quattro anni, nell’arrotondare il proprio stipendio a danno dell’Erario.

Ma questa è soltanto una delle patologie dell’appalto.

Vi è un’altra fase molto più pericolosa e insidiosa che tuttavia, ancorché si svolga sotto gli occhi di tutti, non è pressoché mai stata indagata nella giusta misura: quella dell’accordo bonario.

Tale istituto, nell’ottica del Legislatore, avrebbe dovuto assolvere ad una funzione deflativa del contenzioso, risolvendo in maniera celere ogni controversia insorta tra stazione appaltante ed appaltatore; ed invece, come pare risultare dai dati acquisibili dalle autorità preposte al controllo della Pubblica amministrazione, si è trasformata in una ghiotta occasione, nel migliore dei casi, per porre rimedio alle responsabilità di RUP, direttori dei lavori e progettisti e, nel peggiore dei casi, per utilizzare illegittimamente una procedura (in alcuni casi non consentita) per corrispondere ulteriori compensi e risarcimenti danni all’appaltatore. Con tutto ciò che ne consegue…

Per non parlare del caso in cui la controparte sia un contraente generale nel qual caso ogni richiesta risarcitoria dovrebbe, di default, essere considerata inammissibile. Ma di questo ne parleremo diffusamente in un prossimo articolo analizzando uno (o forse più) casi concreti.

Ma andiamo avanti e focalizziamo la nostra attenzione su due aspetti particolari che dovrebbero agevolare gli organi inquirenti ad enucleare le probabili responsabilità dei vari soggetti coinvolti dal procedimento responsabilità.

E per evitare di annoiare i nostri lettori e parlare di casi concreti prenderemo in esame, a mero titolo esemplificativo, il caso di ANAS Spa; anche se, ovviamente, le nostre considerazioni possono essere estese anche ad altre, minori, stazioni appaltanti.

[highlights]Se vuoi approfondire, leggi anche “Contraente generale e riserve contabili”![/highlights]

A) Il danno erariale.

Come è noto, le pretese (riserve) dell’appaltatore nei confronti dell’amministrazione possono suddividersi in tre gruppi:

- maggiori compensi rispetto a quelli definiti nella contabilità dei lavori; ciò accade quando l’appaltatore ritenga vi siano errori riferiti alle quantità contabilizzate o all’erronea attribuzione dei prezzi;

- pretese di natura risarcitoria, dovuti a comportamenti illeciti dell’amministrazione (es. una sospensione dei lavori illegittima);

- fatti di forza maggiore che rendono più onerosa la prestazione dell’appaltatore (es. un imprevisto geologico di cui all’art. 1664, co. 2, del cod. civ.)

Indipendentemente dalla loro classificazione, è innegabile, tuttavia, che – a meno di casi eccezionali non degni di nota – le suddette pretese vengono in essere, sempre e soltanto, perché qualcuno (della stazione appaltante) ha lavorato male e deve assumersene la responsabilità.

Poco importa se il progettista (interno o esterno) non sia stato in grado di elaborare un progetto esecutivo degno di tale nome (o se non abbia svolto le previste indagini archeologiche, geologiche, idrogeologiche, idrologiche, idrauliche, geotecniche, sismiche, storiche, paesaggistiche, urbanistiche o di bonifica di ordigni bellici e di siti inquinati) ed ancora meno importa se il RUP abbia validato il progetto in assenza di manifeste carenze o errori progettuali: entrambi devono essere chiamati a rispondere, personalmente, per i danni derivanti dalla propria incapacità professionale.

E così pure deve essere chiamato a rispondere il direttore dei lavori che (per incapacità o per agevolare l’appaltatore) abbia proceduto alla consegna dei lavori nonostante l’inaccessibilità delle aree e degli immobili interessati dai lavori o la presenza di qualsivoglia impedimento alla realizzabilità del progetto.

Ed invece no. Fino ad oggi, questo pare non essere mai accaduto.

Anzi! Basti pensare che in qualsiasi accordo bonario, arbitrato o transazione non vengono mai, chiaramente, messi nero su bianco i nomi e la funzione dei responsabili delle controversi insorte con l’appaltatore. Una vera e propria omertà amministrativa tipicamente italiana.

Le stazioni appaltanti (e tra esse sicuramente l’ANAS) mentre, con una mano, continuano a sprecare fiumi di denaro per erogare assurdi “incentivi alla progettazione” (la cui corresponsione, in un paese normale, dovrebbe essere subordinata alla verifica negativa di qualsiasi circostanza, anche solo potenzialmente, ostativa: quali perizie di variante, riserve, incarichi di assistenza affidati a professionisti esterni, etc.), con l’altra, versano risarcimenti milionari alle imprese che, legittimamente, pretendono il giusto ristoro per l’incapacità professionale degli stessi soggetti ‘incentivati’ dalla pubblica amministrazione. Una partita giocata in tempi e luoghi diversi che, tuttavia, continua a mantenere in vita prassi illegittime, dannose e spesso illecite.

Il tutto sotto i riflettori spenti degli organi di vigilanza delle stazioni appaltanti e l’occhio poco vigile dell’ANAC, nonostante il fatto che i numeri (custoditi segretamente) siano talmente grandi da incidere sullo stesso Bilancio dello Stato.

Stando così le cose (e sfidiamo chiunque, su casi concreti a confrontarsi con noi) è di tutta evidenza che – indipendentemente dal pieno diritto dell’appaltatore al risarcimento dei danni subìti (sia per quanto concerne il danno emergente che il lucro cessante) – le condotte del RUP, del Progettista e del Direttore dei lavori debbano essere, prima o poi, sottoposte al vaglio della Corte dei Conti per accertare il nesso di casualità tra la loro attività ed il danno cagionato alla finanza pubblica.

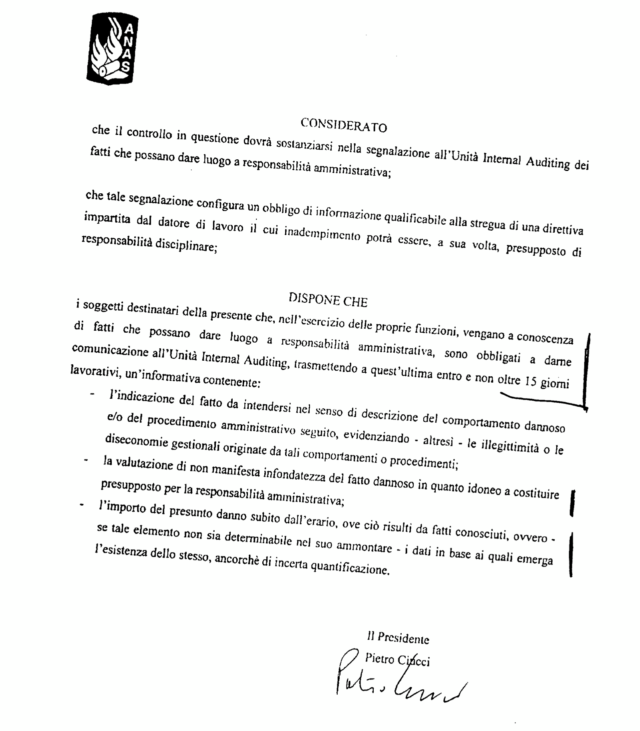

A tal fine, per parlare del caso concreto di cui abbiamo detto in premessa e per evitare che qualcuno finga di non sapere come, nei fatti, sia stato costantemente eluso tale giudizio di responsabilità contabile, è bene ricordare che, nel lontano 2008, l’allora Presidente di ANAS diramò un’importante Circolare (la n. 74 del 21 aprile 2008) con la quale impartì chiare disposizioni affinché fosse rispettata la Nota interpretativa in materia di denunce di danno erariale emanata, a sua volta, dal Procuratore Generale presso la Corte dei Conti (scarica qui il documento integrale).

Forse il più importante atto amministrativo assunto dalla Presidenza Ciucci e, sicuramente, il più velocemente dimenticato dai dirigenti e funzionari ai quali fu indirizzato.

Eppure il messaggio era chiaro: “i soggetti destinatari della presente, che nell’esercizio delle proprie funzioni, vengano a conoscenza di fatti che possano dar luogo a responsabilità amministrativa, sono obbligati a darne comunicazione all’Unità Internal Auditing, trasmettendo a quest’ultima entro e non oltre 15 giorni lavorativi, un’informativa contenente: a) l’indicazione del fatto (da intendersi nel senso di descrizione del comportamento dannoso e/o del procedimento amministrativo seguito, evidenziando – altresì – le illegittimità o le diseconomie gestionali originate da tali comportamenti o procedimenti; b) la valutazione di non manifesta infondatezza del fatto dannoso in quanto idoneo a costituire presupposto per la responsabilità amministrativa; c) l’importo del presunto danno subìto dall’erario, ove ciò risulti da fatti conosciuti, ovvero – se tale elemento non sia determinabile nel suo ammontare – i dati in base ai quali emerga l’esistenza dello stesso, ancorché di incerta quantificazione”.

In verità non possiamo quantificare il tasso di violazione della Disposizione del Presidente Ciucci (anche qui l’opacità della Sezione “trasparenza” del sito ANAS potrà essere attraversata solo dalle Fiamme gialle), ma di certo se qualcuno avesse rispettato l’ordine ricevuto, le sentenza in materia fioccherebbero ogni giorno.

Ah! Quasi lo dimenticavamo…

Una nota di attenzione per la Direzione Legale di ANAS Spa.

La denuncia di fatti dannosi per il pubblico erario costituisce, come ben saprà il relativo Responsabile, presupposto essenziale per l’attivazione del sistema giurisdizionale diretto all’accertamento di responsabilità amministrative, a garanzia del buon uso delle risorse pubbliche che costituisce un interesse di tutti i cittadini.

La collaborazione, in tal senso, da parte dell’Ufficio che meglio di chiunque altro ha contezza delle controversie giudiziali e stragiudiziali (per l’appunto quello Legale) è, quindi, ineludibile e necessaria, anche tenuto conto che l’art.1, comma 3, della legge n.20 del 1994 chiama a rispondere del danno erariale coloro che, con l’aver “omesso o ritardato la denuncia”, abbiano determinato la prescrizione del relativo diritto al risarcimento. Trattasi, infatti, di una autonoma e specifica forma di responsabilità amministrativa che, ne siamo sicuri, non mancherà d’ora in poi.

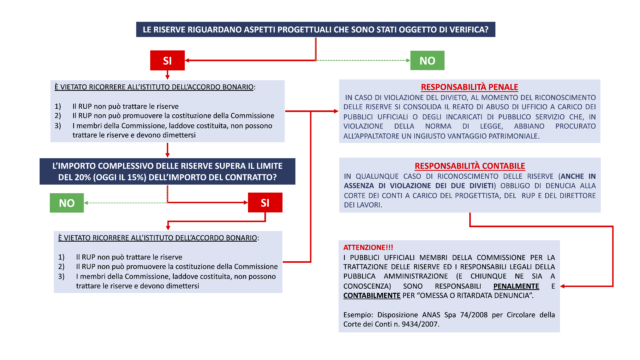

B) Il reato di abuso di ufficio.

La normativa in materia di accordo bonario prevede quanto segue “Il procedimento dell’accordo bonario riguarda tutte le riserve iscritte fino al momento dell’avvio del procedimento stesso e può essere reiterato quando le riserve iscritte, ulteriori e diverse rispetto a quelle già esaminate, raggiungano nuovamente l’importo di cui al comma 1, nell’ambito comunque di un limite massimo complessivo del 15 per cento dell’importo del contratto. (…) Non possono essere oggetto di riserva gli aspetti progettuali che sono stati oggetto di verifica ai sensi dell’articolo 26. (…)” (art. 205, comma 2, d.lgs. 50/2016).

Dello stesso tenore la normativa previgente che stabiliva “Le domande che fanno valere pretese già oggetto di riserva non possono essere proposte per importi maggiori rispetto a quelli quantificati nelle riserve stesse. L’importo complessivo delle riserve non può in ogni caso essere superiore al venti per cento dell’importo contrattuale. Non possono essere oggetto di riserva gli aspetti progettuali che, ai sensi dell’articolo 112 e del regolamento, sono stati oggetto di verifica” (art. 240-bis del d.lgs. 163/2006).

Ebbene, in disparte l’attuale minor limite previsto dalla Legge (ieri 20% oggi solo il 15%), è innegabile che allorquando l’incidenza percentuale delle riserve, rispetto all’importo contrattuale, superi il limiti normativamente imposto, l’accordo bonario non può neppure essere avviato e l’impresa deve ricorrere al giudice ordinario per far valere le proprie pretese.

Chiaro? Pare proprio di no!

Nella realtà sembra, infatti, che tutti coloro che siano stati coinvolti da questo tipo di procedimento non abbiano mai avuto il tempo di leggere questa semplice norma o (peggio) la volontà di rispettarla.

Analizziamo quindi, sempre a mero titolo esemplificativo, i dati di ANAS Spa così come risultanti da un prospetto elaborato nel 2015 per relazionare all’Autorità Anticorruzione; un riassunto approssimativo (e speriamo non più attuale per il doveroso abbandono di un iter procedurale vietato dalla Legge) che, qui di seguito, riportiamo al solo fine di proseguire il nostro intervento e dare contezza della dimensione del problema.

E se vi fosse qualche errore da parte nostra (dovuto alla mancata pubblicazione nella sezione ‘trasparenza’ del sito istituzionale) non vi è alcun problema; non appena ci saranno forniti i dati ufficiali a quella data e (meglio ancora) un aggiornamento alla data odierna per quanto riguarda l’ultimo decennio, saremmo ben lieti di darne conto ai nostri lettori.

Come è possibile notare, nel solo biennio 2013-2015, sarebbero stati definitivamente conclusi accordi bonari (vedi allegato 1) per l’astronomica cifra di 2.180.665.113 euro e di questi, oltre il 98% riguarderebbero riserve iscritte per importi superiori al 20% del relativo appalto …

Certo, qualcuno potrebbe obiettare che l’importo del contratto è inferiore a quello dell’appalto ma – tenendo conto che la norma non fa riferimento all’importo contrattuale al netto del ribasso e che comunque il superamento della soglia normativa oscilla dal 21% fino all’assurdo 400% – il discorso che stiamo sviluppando resta comunque valido.

Situazione migliore non si registra avendo riguardo al prospetto degli accordi bonari ancora in corso nell’esercizio 2015 (vedi allegato 2): in questo caso a fronte di 1.277.729.980 euro di riserve trattate, oltre il 95,7% riguarderebbero pretese iscritte per importi ben superiori al 20% del relativo appalto e che, addirittura, rasentano il 600%…

Ebbene, a questo punto ci chiediamo:

1. è possibile ravvisare una condotta illecita quantomeno a carico dei RUP e dei membri delle commissioni nominate per la trattazione delle riserve?

2. se l’art. 323 del codice penale prevede che “il pubblico ufficiale o l’incaricato di pubblico servizio che, nello svolgimento delle funzioni o del servizio, in violazione di norme di legge o di regolamento intenzionalmente procura ad altri (appaltatore) un ingiusto vantaggio patrimoniale ovvero arreca ad altri (amministrazione di appartenenza, erario, etc.) un danno ingiusto, è punito con la reclusione da uno a quattro anni” quale motivo impedisce di contestare questo gravissimo delitto a coloro che, a vario titolo, hanno concorso nel riconoscere riserve multimilionarie nonostante gli espressi divieti sopra ricordati?

3. l’amministratore delegato ANAS – ossia il manager Gianni Armani – che affermò, proprio nel 2015, “Abbiamo ragione nel 90% dei casi, ma troveremo soluzione” che soluzione ha trovato poi nel concreto?

4. lo stesso manager che aveva promesso “Il mio obiettivo è far uscire 50 dirigenti in 3 anni e non tutti saranno rimpiazzati“ – prima di essere accompagnato alla porta per le imbarazzanti interrogazioni-denuncia firmate da un esercito di senatori della Repubblica – quanti ne ha lasciati sulla poltrona? E quanti dei sopravvissuti hanno avuto a che fare, almeno una volta nella loro carriera, con gli accordi bonari multimilionari di cui stiamo parlando? Quali provvedimenti il Armani & Co. hanno assunto nei loro confronti? E, se non vi era motivo per contestare niente a nessuno, è rimasta traccia, in ANAS, delle motivazioni giuridico-amministrative che possano giustificare una così, apparente, grave omissione?

5. in definitiva, al di là della “Dama Nera”, qualcuno ha chiesto alla Guardia di finanza di verificare la regolarità di queste centinaia di accordi bonari e del perché siano stati attivati in totale spregio del limite previsto dalla Legge?

6. e, da ultimo, se non è stato fatto all’epoca (e per tutto il tempo in cui ANAS è stata impegnata nell’oscura attività estera, nell’assunzione di dirigenti in totale assenza di trasparenza e nell’assegnazione di miliardi di euro tramite accordi quadro senza uno straccio di progetto) c’è qualcuno che avverta, almeno oggi, la necessità di far entrare in scena il Nucleo Speciale Anticorruzione della Guardia di Finanza e la Corte dei Conti?

(continua)

Avvertenza – Non nutriamo il benché minimo sospetto che quanto sopra evidenziato possa ritenersi indice di pratiche volutamente illecite ma riteniamo che il comportamento di funzionari, dirigenti e amministratori delle stazioni appaltanti – indipendentemente dai danni che ne possano essere derivati per l’Erario – debbano essere valutati dalle autorità competenti o da un organo terzo per fugare ogni dubbio. D’altronde il nostro servizio di fraud auditing è stato approntato proprio per queste ragioni. Siamo pronti, comunque, a pubblicare atti, documenti e repliche di tutti coloro che volessero intervenire, se del caso confrontandoci su casi concreti (alcuni dei quali, per quanto ci risulta, ancora in corso).

AppaltiLeaks® – Riproduzione riservata – 21 dicembre 2019

{kind=link}